原标题:个人房贷转化后详细怎样核算?央行替你算笔账

存量起浮利率借款定价基准转化已于3月1日按期发动,可是转化后借款利率究竟怎样核算?个人房贷究竟转化后有什么改变?仍是有些人并不清楚。咱们今日(4日)就来替咱们算笔账,看看转化后借款利率究竟怎样算。

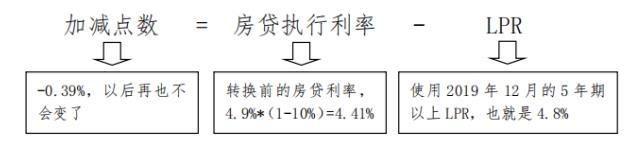

一、加减点数怎样算?

依据中国人民银行〔2019〕第30号布告,房贷的定价基准转化为LPR后,加点数值应等于原合同最近的履行利率水平与2019年12月LPR的差值(可为负值)。

曩昔起浮利率借款一般是借款基准利率起浮必定的份额确认,那么对应不同起浮份额下的利率,转化后的加减点别离是多少呢?举例来说,比方借款人小王,买房时享受了借款基准利率打九折(下浮10%)的优惠,借款日2015年8月1日,期限是20年。假如小王挑选将这笔房贷的定价基准转化为LPR,现在5年期借款基准利率是4.9%,转化前的实践履行利率便是4.9×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。依据转化时点利率坚持不变的准则,小王这笔房贷的加减点数是-0.39%=4.41%-4.8%,即减39个基点。

尔后,直至这笔房贷归还结束停止,这个加减点数都坚持不变,房贷利率将跟着5年期以上LPR的改变而改变。

二、转化后每个月按什么利率还?挑选不同的转化时点有什么影响?

首要,咱们要了解三个概念:

转化时刻:将个人房贷的定价基准转化为LPR的时刻(在2020年3月1日至8月31日之间)。转化时,您和银行需求洽谈确认:一是加减点数,详细核算方法见榜首部分;二是重定价日和重定价周期。

重定价日:是指从头依照最新的定价基准(转化前为借款基准利率,转化后为LPR)核算借款履行利率的时刻。一般为每年1月1日,或许每年与借款发放日对应的日期。

重定价周期:从头确认履行利率的周期。若房贷利率一年一变,那么重定价周期便是一年。

定价基准转化为LPR后,利率在榜首个重定价日前不会发作显着的改变,从榜首个重定价日开端才或许随其时的LPR而改变。重定价日和重定价周期可履行原合同约好,也可由假贷两边从头约好,房贷从头约好的重定价周期最短为一年。

若重定价日为每年的1月1日,那么在2020年3月至8月的恣意时点转化,2020年的利率均与原合同利率坚持一致,2021年1月1日起将以2020年12月的LPR为基准加减点确认当年的利率,尔后年份以此类推。若重定价日为每年借款发放的对应日,那么依据大部分银行的转化布告,在重定价日之前转化的,2020年重定价日即可参阅最新发布的LPR确认利率;在重定价日之后转化的,则需比及2021年重定价日才可参阅最新发布LPR确认利率。

接着用上面的比如,假定2020年3月—2021年7月5年期以上LPR为4.75%(实践情况很或许会有所改变,详细取决于其时的LPR报价):

(1)假如小王的房贷重定价日为每年1月1日,2020年3月至8月转化没有一点差异,2021年1月1日之前,他的履行利率均为4.8%-0.39%=4.41%,即2019年12月5年期以上LPR(4.8%)加固定点差(-0.39%);2021年1月1日之后,则变为4.75%-0.39%=4.36%,这儿的4.75%是2020年12月的5年期以上LPR;尔后年份以此类推。

(2)假如重定价日为借款发放日(即每年8月1日),若小王在2020年7月31日前转化,转化后到7月31日,这笔房贷的履行利率为4.41%;2020年8月1日之后为4.75%-0.39%=4.36%,这儿的4.75%是2020年7月的5年期以上LPR;尔后年份以此类推。

若小王在2020年8月1日后转化,则这笔房贷的履行利率在2021年7月31日之前都会坚持4.41%不变;2021年8月1日才开端履行4.75%-0.39%=4.36%的利率,这儿的4.75%是指2021年7月的5年期以上LPR;尔后年份以此类推。

看到这儿,你清楚了吗?是否清楚自己转化后的房贷利率怎样核算了呢?当然假如你觉得LPR是起浮的,不愿意接受利率的起浮危险,也能够再一次进行挑选固定利率,不转化你的个人房贷。

(总台央视记者 孙艳)

艾芬达电热毛巾架:旅行归来的温馨迎接!

艾芬达电热毛巾架:旅行归来的温馨迎接! 艾芬达电热毛巾架:空间有态度,生活更有温度!

艾芬达电热毛巾架:空间有态度,生活更有温度! 秋天卫浴改造,小空间也能实现美观实用!

秋天卫浴改造,小空间也能实现美观实用! 装修的尽头是舒适实用!高性价比首选艾芬达

装修的尽头是舒适实用!高性价比首选艾芬达 解放双手的家务神器,艾芬达让生活更便捷!

解放双手的家务神器,艾芬达让生活更便捷! 又是一年黄金装修季,电热毛巾架怎么选?

又是一年黄金装修季,电热毛巾架怎么选? 艾芬达:新一代智能电热毛巾架领导者!

艾芬达:新一代智能电热毛巾架领导者! 深入推进智能制造建设,艾芬达加快发展新质生产力!

深入推进智能制造建设,艾芬达加快发展新质生产力!